Медицинский Вестник №35-36 (720-721) / 2015

В тройке лидеров. Обзор российского госпитального рынка противомикробных препаратов

Группа системных противомикробных средств входит в тройку лидеров по объему закупок в госпитальном секторе наряду с системными противовирусными и противоопухолевыми препаратами.

Группа системных противомикробных средств входит в тройку лидеров по объему закупок в госпитальном секторе наряду с системными противовирусными и противоопухолевыми препаратами.

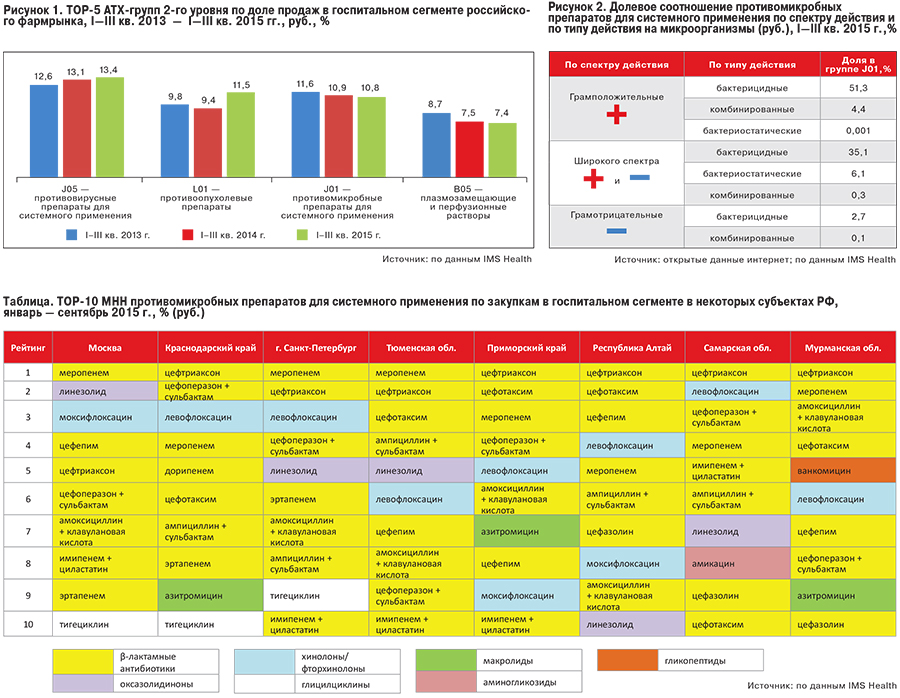

Согласно статистическим данным, второй по значимости канал реализации антибиотиков в стране — госпитальный сектор. По данным IMS Health, доля госпитальных закупок медикаментов АТХ-группы J01 — системные противомикробные препараты — за первые три квартала 2015 года составила 10,8%. По сравнению с показателями аналогичного периода предыдущего года рост объемов закупок в стоимостных показателях составил 4%. При этом объем закупок отечественных противомикробных препаратов в рублевом выражении увеличился на 15%, а импортных, напротив, сократился почти на 2%. Главной проблемой рынка отечественных противомикробных средств по-прежнему остается отсутствие российского сырья для производства антибиотиков.

Вследствие этого прирост средней цены за условную упаковку препарата отечественного производства был наибольшим и составил +22% против +18% у зарубежных аналогов.

По данным IMS Health, доля госпитальных закупок медикаментов АТХ-группы J01 — системные противомикробные препараты за первые три квартала 2015 года составила 10,8% (рис. 1).

Относительно аналогичного периода предыдущего года объемы закупок в стоимостных показателях увеличились всего на 4% (до отмет...